Система бюджетного управления

Наше понимание проблем заказчика:

В процессе управления компанией, Вы и ваши сотрудники ежедневно вынуждены решать проблемы, связанные со сбором, анализом и подготовкой планово-отчётной информации для различных пользователей, в т.ч. вышестоящего руководства, акционеров, регулирующих госорганов:

1. Проблемы сбора информации из структурных единиц компании:

- Длительные сроки получения информации;

- Разный, недостаточный или избыточный уровень аналитики показателей одинаковых планово-отчётных форм;

- Разные названия у однородных по экономическому содержанию показателей и наоборот;

- Разные форматы представления одинаковых показателей, например: в одной форме показатель в строках, в другой - в столбцах;

- Многочисленные редакции поступающих планов и отчётов;

- Постоянный рост количества поступающих планово-отчётных форм.

2. Проблемы проверки достоверности и сопоставимости информации, поступающей из структурных единиц компании:

- Разные значения у одинаковых показателей в формах структурных единиц компании;

- Трудоёмкость проверки значений экономически взаимосвязанных показателей, например показателей форм: Капвложений, Доходов и Расходов, Движения денежных средств, Баланса;

- Противоречивость экономически взаимосвязанных значений показателей форм, например: выручка, поступление денежных средств и дебиторская задолженность покупателей;

- Отсутствие формализованных алгоритмов для проверки значений показателей форм, например: капитальные вложения, основные средства, амортизация;

- Технические ошибки исполнителей при переносе однородных показателей в разные формы.

3. Проблемы

подготовки планово-отчётной информации в требуемых пользователями разрезах, так как поступившая из структурных единиц компании информация часто имеет разный уровень аналитики, форматы представления и методику расчёта планово-отчётных показателей:

- Трудоёмкость переноса показателей в нужные конечным пользователям форматы, например: разный уровень аналитики и расположение показателей в формах структурных единиц;

- Недостаточность собранной информации для конечного плана или отчёта – запрос и ожидание дополнительной информации;

- Трудоёмкость консолидации неоднородных показателей, например: в разных форматах, с разными названиями, с разным экономическим содержанием, с разным уровнем аналитики;

- Трудоёмкость проверки корректности консолидации показателей, например: сверка внутренних оборотов по структурным единицам;

- Технические ошибки исполнителей при переносе однородных показателей структурных единиц для целей консолидации;

- Внесение корректив в конечный отчёт без изменения исходного отчёта, например: консолидированный показатель расходов по компании был скорректирован без изменения показателя расходов структурной единицы, предоставившей неточную информацию;

- Многочисленные редакции итоговых консолидированных планов и отчётов.

4. Проблему соответствия показателей стратегических и оперативных планов и отчётов.

Таким образом, большая часть Вашего рабочего времени уходит на решение одних и тех же текущих проблем, сводя к минимуму время, необходимое на анализ планово-отчётной информации и подготовку собственно управленческих решений.

Специалисты нашей компании имеют многолетний опыт успешного внедрения в крупные российские корпорации современных технологий планирования, контроля, анализа и готовы рассказать Вам и вашим коллегам о своей практике внедрения.

Мы готовы помочь Вам сократить до минимума рутинную работу, и высвободить время на анализ и собственно управление.

Наше понимание причин возникновения проблем:

1. Основная часть планово-отчётной информации структурных единиц компании поступает в виде форм, а не показателей, поэтому формирование отчёта для конечных пользователей и консолидация этой информации занимает значительное время.

2. Основная часть планово-отчётной информации структурных единиц компании не имеет сквозных алгоритмов расчёта и единиц измерения показателей планово-отчётных форм.

3. Основная часть планово-отчётной информации структурных единиц компании не имеет единых, взаимоувязанных (иерархических) справочников показателей планово-отчётных форм.

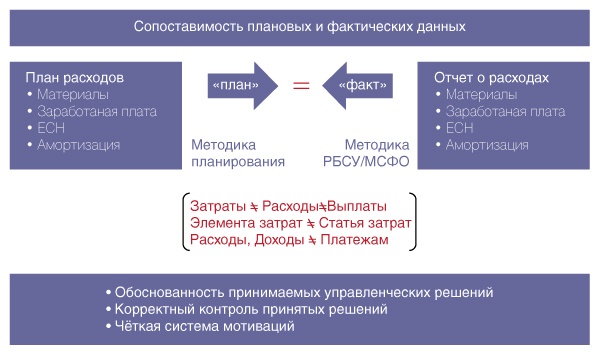

4. Плановая и отчётная информация структурных единиц компании часто несопоставима, в силу следующих причин:

— Равенства экономически неоднородных показателей:

- Затраты = Расходам = Выплатам;

- Элементы затрат = Статьям затрат;

- Расходы, Доходы = Платежам;

- Капвложения = Инвестиционной деятельности.

— Методического несоответствия алгоритмов формирования плановых и фактических показателей:

- Фактические показатели бухгалтерского или управленческого учёта по стандартам, плановые по «понятиям» - т.е. стандарты учёта + решения исполнителей;

- Фактические показатели бухгалтерского учёта по стандартам, управленческий учёт по «понятиям» - т.е. стандарты учёта + решения исполнителей.

5. Процесс формирования плановых и отчётных показателей регламентирован частично:

- Различные методы расчёта в каждой из структурных единиц как плановых, так и отчётных экономически однородных показателей.

6. Методика и регламент формирования стратегических и оперативных планово-отчётных показателей не увязаны друг с другом.

7. Процессы автоматизации процессов планирования, контроля и анализа системно не увязаны друг с другом:

- Некоторые из функциональных возможностей действующих или внедряемых в компании информационных систем дублируют друг друга;

- Работы по развитию идентичных функциональных модулей информационных систем выполняются параллельно, часто без согласования результатов этих работ;

- Процесс сбора, анализа и подготовки для конечных пользователей планово-отчётной информации, при наличии в компании информационных систем, по прежнему занимает большую часть времени сотрудников;

- Планово-отчётная информация, хранящаяся в идентичных функциональных модулях информационных систем, часто противоречива.

Наши предложения по решению проблем:

Технология решения:

Бюджетирование - технология реализации основных функций управления (планирование, контроль, анализ):

- Технология интеграции действующих функций управления бизнес-процессами и видами деятельности в систему планирования, контроля и анализа;

- Технология трансформации стратегических целей на уровень оперативных задач;

- Технология реализации единых методов и процедур управления.

Этапы внедрения технологии:

1. Интеграция действующих в компании функций управления бизнес-процессами в систему планирования, контроля и анализа.

2. Интеграция инструментов долго, средне и краткосрочного планирования:

3. Внедрение единых методов классификации и расчёта планово-отчётных показателей:

4. Обеспечение связи регламента и методики бюджетного процесса:

Результаты внедрения технологии:

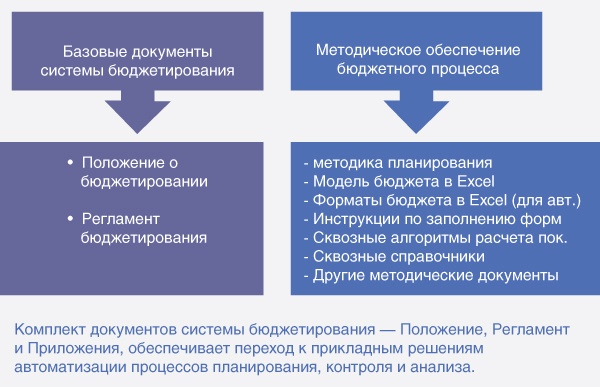

Комплект взаимоувязанных методических документов:

2. Система взаимосвязанных инструментов для стратегического, средне и краткосрочного планирования, контроля и анализа деятельности компании:

3. Функциональные требования к информационной системе на основе разработанных и прошедших тестирование методических документов для целей автоматизации, с учетом выбранной Заказчиком системы.

Почему «ЦБА»:

- Системный подход к существующим в компании проблемам управления.

- Высокий уровень специализации проектной команды «ЦБА» по разработке и совершенствованию систем бюджетного управления для крупных российских компаний.

- Собственные, апробированные на проектах технологии разработки и совершенствования систем бюджетного управления.

- Многолетний проектный опыт работающих в «ЦБА» ведущих специалистов по разработке и совершенствованию систем бюджетного управления, например: разработанные ими методики в области совершенствования системы планирования, контроля и анализа внедрены в крупнейших отраслевых корпорациях России - ОАО «Газпром», ОАО «ФосАгро» (химический холдинг) и т.д.

Например: Проектный опыт работы специалистов «ЦБА» в ОАО «Газпром»:

Содержание:

1. Систематизация в соответствии с разработанными критериями дочерних и зависимых обществ, входящих в группу компаний Газпром, для целей выбора типа управления ими – директивного или целевого;

2. Формализация бизнес-процессов департаментов Головной компании ОАО «Газпром» для подготовки функциональных бюджетов и распределения бюджетных статей за конкретными подразделениями департаментов с учётом проведённой типизации дочерних и зависимых обществ, входящих в группу компаний Газпром;

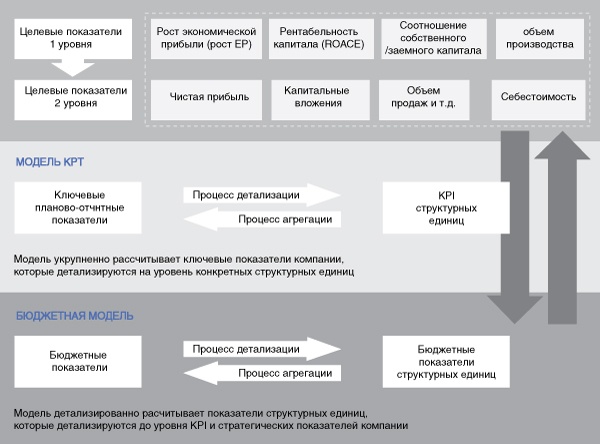

3. Разработка расчётных моделей для планирования и контроля производственных (баланс нефтегазовых ресурсов), экономических и финансовых показателей на периоды 1 год и 5 лет:

- Mодели планово-контрольных показателей (KPI),

- Бюджетной модели с автоматическим получением 3-х итоговых форм - БДР, БДДС, Баланс.

5. Разработка регламента получения данных их учётных систем ОАО «Газпром» для формирования отчётности по исполнению планово-контрольных и бюджетных показателей по закрытию отчётного периода;

6. Создание унифицированных и взаимоувязанных справочников бюджетных форм (18 справочников: затрат, видов деятельности, продуктов и услуг, капитальных вложений, контрагентов и т.д.) для последующего создания базы данных в АСУ;

7. Создание инструкций по каждой из 60 бюджетных форм с описанием алгоритмов расчёта каждого из показателей, указанием источника/потребителя показателя и ответственного за его формирование подразделения;

8. Подготовка проектной документации, Технического Задания на автоматизацию разработанной методики;

9. Тестирование разработанных решений, обучение сотрудников и внедрение;

10. Работа с IT-компаниями на этапе выбора автоматизированной системы и внедрения методики.

Результаты:

- Разработанная методика прошла аудит компании «Ернст & Янг», и утверждена Правлением, в настоящее время компанией БДО Юникон выполняются работы по автоматизации методики на платформе SAP;

- Разработка концепции системы управления затратами и участие в подготовке от-раслевой методики калькулирования себестоимости по видам деятельности для интеграции в систему бюджетирования;

- Разработка методики и регламента планирования и учёта затрат на проведение геолого-разведочных работ для интеграции в систему бюджетирования.